(2020.11.15.일)

미국의 명품 화장품 브랜드. 1946년 에스티 로더가 남편과 함께 창립한 회사로 현재 크리니크CLINIQUE, 맥MAC, 라메르La Mer, 아베다Aveda, 오리진스Origins, 바비브라운Bobbi Brown, 랩시리즈LAB SERIES등 여러 브랜드를 거느리고 있다. 국내 화장품 브랜드 닥터 자르트Dr.Jart+를 2019년 11월에 인수하기도 하였다. S&P500의 구성요소 중 하나.

창업주 에스티 로더의 자손들이 여전히 많은 지분을 갖고 있고 경영에 참여하는 회사이기도 하다. www.elcompanies.com/en/investors/stock-information/ownership-profile에 따르면 창업주 가족들이 38%의 지분을 갖고 있고 의결권 86%를 행사한다고 한다.

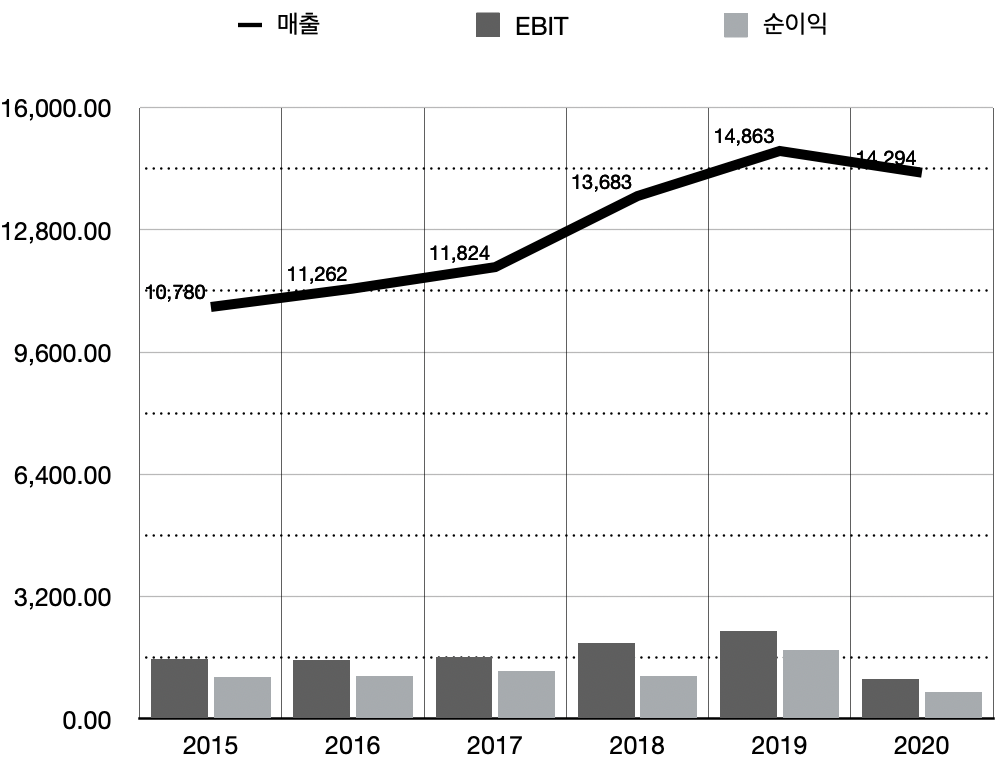

CAGR 5.81%

회계년도 2015년부터 2020년 사이에 매출이 연평균복합성장율 5.81%로 늘었다. 회계년도 2020년 실적이 Covid-19로 인해 크게 영향을 받았음을 감안해도 매출 성장율이 높은 편은 아니라는 점을 알 수 있다. 순이익율은 대략 10% 안팍 수준.

아래의 11월 2일 발표한 2020년 3분기(달력 기준) 실적자료를 보면 제품군별 매출은 Skin Care부문이 가장 크고 그 뒤를 색조화장품 부문이 뒤따르고 있다.

중국시장에서 두 자리수 매출성장

11월 2일에 회계년도 2021년 1분기(달력날짜로는 2020년 9월 30일 까지의 실적) 실적을 발표하였는데, Covid-19 직격탄을 맞은 전분기에 비해 많이 회복한 실적을 보여주었다. 특히 주목할 점은 중국시장에서 전년 같은 기간 대비 두 자리수 매출성장을 했다는 점. 중국인들의 소득 수준이 올라가면서 차츰 명품 화장품 브랜드에도 눈을 뜨고 있는데 이 기회를 에스티로더가 잘 포착하고 있다는 점에서 매우 고무적이다. 특히 중국의 젊은 세대가 명품 화장품 브랜드 사용에 관심이 많고 스킨케어 뿐만 아니라 색조 화장품이나 향수에도 관심을 보이고 있어 앞으로의 전망이 더욱 밝다고 한다. (참고로 이런 명품브랜드에 비해 이름값이 떨어지는 국내 기업 아모레 퍼시픽이나 LG생활건강의 화장품 사업이 앞으로 중국에서 어려움을 겪을 것이라는 점 또한 간접적으로 유추할 수 있다.)

많이 오른 주가

이처럼 중국에서의 좋은 실적과 앞으로의 기대감으로 최근 수년간 주가가 많이 올랐다. 투자지표를 살펴보자. 2020년 11월 13일 종가 $255.11 기준. 자료 출처: finviz.com/quote.ashx?t=EL

- ROE: 14.2%

- PER: 155.08배

- PSR: 6.56배

- PEG: 11.01배

- EV/EBITDA: 80.88배

- 시가총액: $91.56B

투자지표를 보면 주가가 꽤 비싼 상태이다. 또 다른 명품 화장품 회사인 프랑스의 로레알L'Oreal과 간략하게 비교해보자. 아래는 로레알의 자료이다. 매출 및 순이익은 2019년 전체 실적.

- 매출: €29.87B

- 순이익: €3.75B

- PER: 54.38배

- 시가총액: €175.921B

달러와 유로화의 환율을 고려해보면 대략 로레알이 에스티로더보다 매출이 2.4배 많고 시가총액은 2.3배 크다. 즉, 로레알 역시 실적 대비 주가 평가 수준이 에스티로더와 비슷하다. 아무래도 둘 다 명품기업이고 중국시장에서의 성장에 대한 기대감 역시 일치하다보니 그런 듯.

확고한 명품 브랜드를 가진 기업. 중국에서의 앞으로의 성장에 기대가 많으며 실적이 기대에 부응하고 있다. 명품산업은 시장 진입이 어려운 만큼 에스티로더는 이미 확실한 경쟁 우위를 확보하고 있다 볼 수 있다. 다만 현재 주가가 싼 편은 아니기에 장기적인 관점에서 접근할 필요가 있다.

'미국 주식' 카테고리의 다른 글

| 해외주식 수수료 이벤트 모음 - 2020년 11월 기준 (0) | 2020.11.29 |

|---|---|

| 츄이Chewy(CHWY) - 온라인 펫샵 선두기업 (0) | 2020.11.22 |

| 보스턴 맥주 회사Boston Beer Company(SAM) - 새뮤얼 애덤스Samuel Adams를 만드는 미국 크래프트 맥주 최대 업체 (0) | 2020.11.08 |

| 치폴레 멕시칸 그릴Chipotle Mexican Grill(CMG) - 외식업종 최고 성장주 (2) | 2020.11.01 |

| 에이티앤티AT&T(T) vs. 버라이즌Verizon(VZ) - 미국 통신주 (0) | 2020.10.25 |

댓글