(2020.10.25.일)

각각 미국 1, 2위 통신 사업자. 두 회사의 시장점유율을 합하면 70% 수준으로 다른 통신 사업자들을 압도한다.

CAGR 3.42% vs. 1.53%

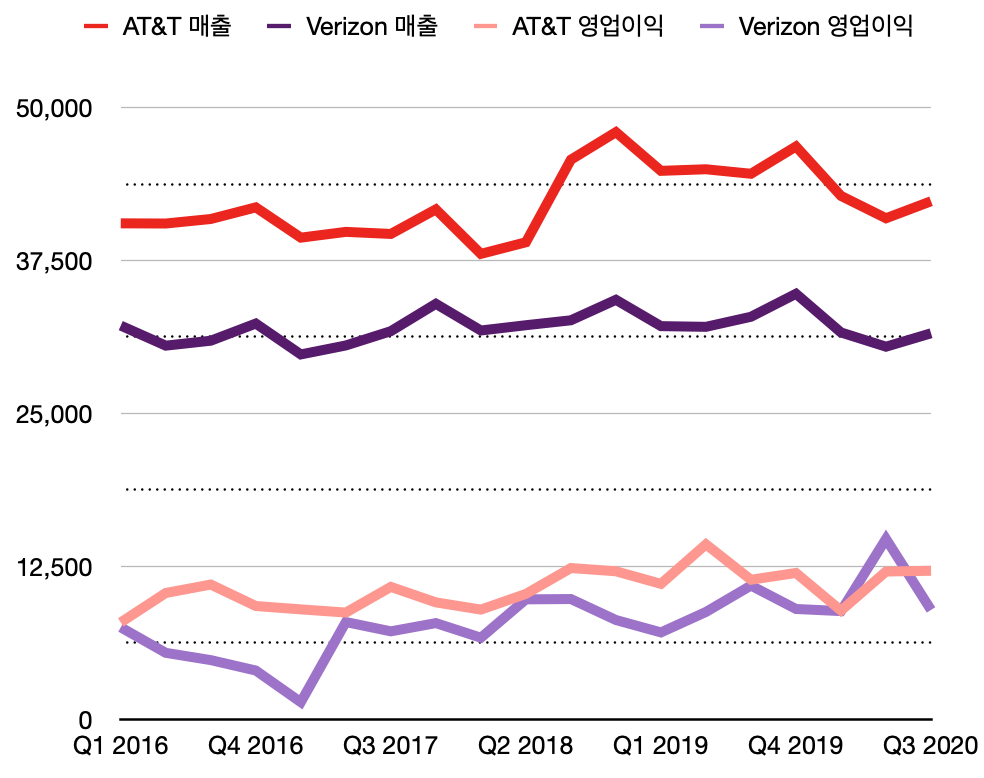

두 회사의 회계년도 2016년부터 2019년까지 3년간 매출 연평균 복합성장율(CAGR)를 계산해보면 각각 3.42%와 1.53%로 사실상 정체상태이다. 한국이건 미국이건 통신시장이 이미 포화상태인 점을 생각하면 당연하다. 물론 이익은 안정적으로 나오고 있다. 아래 지난 19분기간 매출과 영업이익 흐름을 보자. 버라이즌이 매출규모에 비해 영업이익율이 상대적으로 에이티앤티보다 좀 더 나은 모습이다.

시가배당율 7.48% vs. 4.33%

꾸준히 현금이 들어오는 통신업종 답게 배당금을 많이 주고 있는데, 현재 특히 AT&T의 주가가 많이 떨어진 상태로 그에 따라 시가배당율이 무척 높은 상태이다.

간단하게 두 기업의 기본적 투자 지표를 비교해보자. 각각 2020년 10월 23일 종가 $27.82과 $57.96 기준.

| AT&T | Verizon | |

| ROE | 5.63% | 28.87% |

| PER | 18.39배 | 13.11배 |

| PSR | 1.15배 | 1.87배 |

| 시가총액 | 198.226B | 239.841B |

AT&T 쪽 매출이 더 높은데 비해 시가총액은 버라이즌이 더 크다. 수익성도 버라이즌이 앞서며 그에 반해 주가수익비율(PER)은 버라이즌이 더 낮아서 단순히 기본 지표만으로 판단하다면 버라이즌 주식이 좀 더 매력적이다.

5G 통신 본격화 및 AT&T의 HBO max스트리밍 서비스

통신주들은 경기방어주의 성격을 띠므로 올해 Covid-19사태로 다른 주식들이 폭락할 때도 많이 빠지지 않았다. 다만 버라이즌의 경우 이미 폭락전의 값을 거의 회복하였지만 AT&T의 경우 여전히 예전 가격을 회복하지 못하고 있다. AT&T의 경우 2018년에 매우 큰 금액을 들여 타임워너Time Warner를 인수하였는데 아직까지 인수의 효과가 잘 나타나지 않고 있는 탓이 크다. 인수에 많은 돈을 썼는데 그로 인한 주주가치 증대는 아직까지 요원하니 앞으로도 지금처럼 배당을 잘 줄 수 있을지 의심하는 목소리도 나오고 있는 상황이다. 통신과 미디어의 결합을 통한 시너지 자체는 분명 좋은 전략인데 아직 갈 길이 멀다.

AT&T는 2020년에 HBO max스트리밍 서비스를 출시하여 가입자를 모으고 있는데 이 서비스의 안착여부도 계속 지켜봐야 한다. 시트콤 '프렌즈', '빅뱅이론'에 대한 독점권한을 얻었고 '왕좌의 게임'과 같은 HBO의 고품질 드라마를 확보하고 있다는 점은 긍정적이나 넷플릭스, 디즈니+ 등 쟁쟁한 경쟁자들과의 틈바구니속에서 어찌 될지 지켜봐야 할 일.

5G 통신의 본격화 역시 이 두 기업을 논할 때 중요한 부분인데, 일단 버라이즌은 5G 네트워크 구축에 많은 투자를 하고 있다. 5G 시장 선점을 통해 버라이즌의 높은 수익성이 계속 이어질 것이라는 긍정적인 기대를 할 수 있다. AT&T의 역시 5G 네트워크 투자에 나서고 있는데 앞서 말한 타임워너Time Warner인수에 많은 돈을 쓴데다 많은 투자가 필요한 5G 네트워크 구축까지 이어지니 배당금에 대한 우려가 스멀스멀 나오고 있는 상황.

배당투자자를 위한 주식

두 기업 모두 배당투자자에게 좋은 주식이다. 다만 AT&T의 경우 위에서 살펴봤듯 다소 위험요소가 있다는 점을 감안할 필요가 있다. 높은 시가배당율만 따지지 말고 전반적으로 보면 현재는 버라이즌 주식이 좀 더 나은 선택으로 보인다. AT&T 주식의 경우 현재로서는 좀 더 주의가 필요하다.

'미국 주식' 카테고리의 다른 글

| 보스턴 맥주 회사Boston Beer Company(SAM) - 새뮤얼 애덤스Samuel Adams를 만드는 미국 크래프트 맥주 최대 업체 (0) | 2020.11.08 |

|---|---|

| 치폴레 멕시칸 그릴Chipotle Mexican Grill(CMG) - 외식업종 최고 성장주 (2) | 2020.11.01 |

| 어플라이드 머티리얼즈Applied Materials(AMAT) - 세계 최대 반도체 장비 회사 (0) | 2020.10.12 |

| 램리서치Lam Research(LRCX) - 반도체 식각장비 1위 기업 (0) | 2020.10.11 |

| 케이엘에이KLA Corporation(KLAC) - 반도체 공정 관리 장비 1위 기업 (0) | 2020.10.11 |

댓글