(2020.10.11.일)

참고) 전에는 케이엘에이텐코KLA-Tencor라는 회사였는데 2019년 7월부터 케이엘에이KLA로 이름을 바꾸었다.

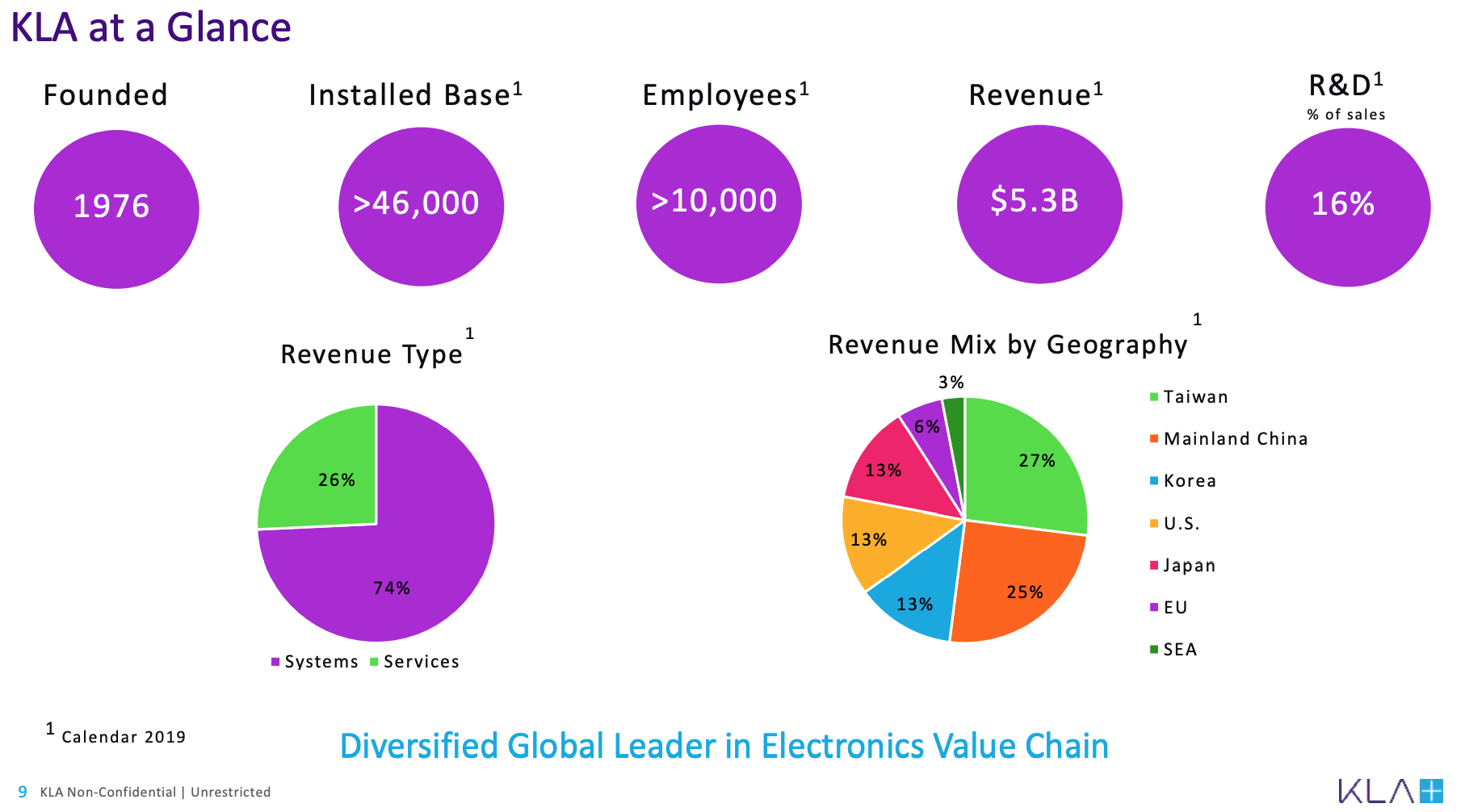

반도체 생산 공정 관리 장비 기업

반도체 생산 공정 관리 장비를 생산한다. KLA는 이 분야에서 시장점유율 50%이상을 차지하는 1위 기업이다. 반도체 생산 공정 관리는 반도체 웨이퍼에 그린 회로에서 잘못된 부분은 없는지, 그려진 회로선폭은 얼마인지 등을 검사하고 측정하는 것이다. 아래 자료를 참고하자.

당연히 반도체 생산 회사에서는 필수적인 장비이다. 우리나라의 삼성전자, 하이닉스, LG디스플레이도 주 고객이다.

CAGR 18.09%

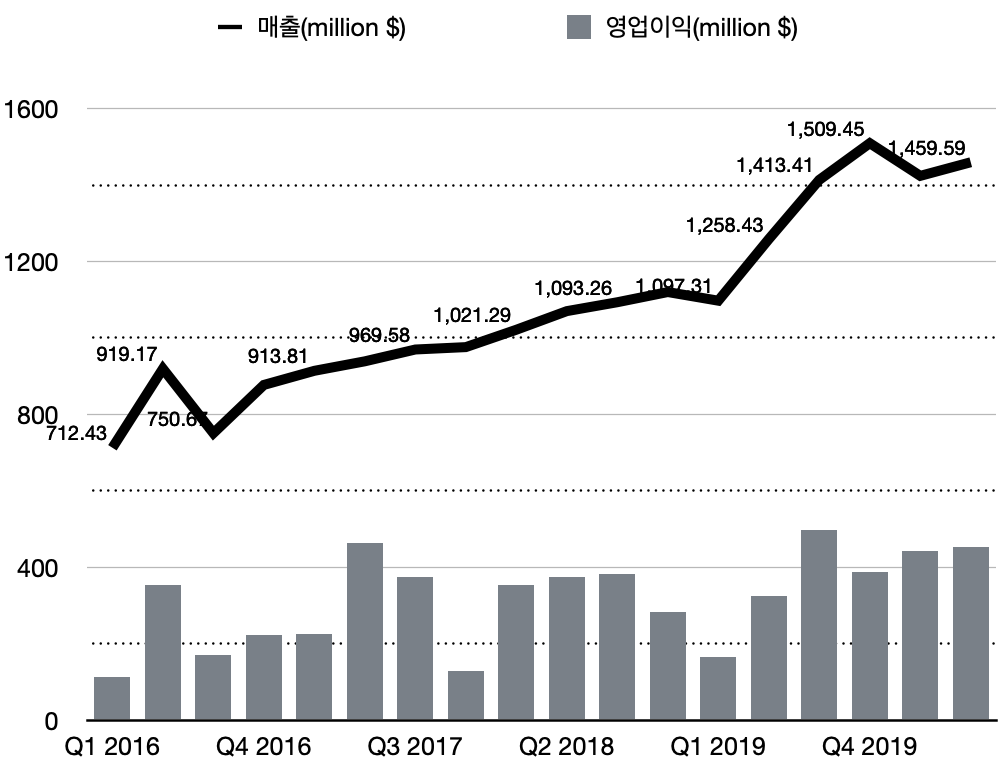

지난 18분기 동안의 실적을 살펴보자.

지난 4년간 연평균복합성장율(CAGR)은 18.09%로 준수하다. 같은 기간 전체 반도체 시장의 성장율은 약 10% 초반대로 KLA가 전체 시장 대비 잘 성장하고 있음을 추정할 수 있다. 영업이익율 역시 분기별로 다소 들쑥날쑥하지만 대충 30%정도로 꽤 우수하다.

주요 투자 지표는 다음과 같다. 2020년 10월 9일 종가 $211.04 기준.

- ROE: 47.2%

- ROIC: 22.5%

- PER: 26.18배

- PSR: 5.48배

- EV/EBITDA: 15.93배

- 시가총액: 32.735B

지표로 볼 때 현재 주가 평가 수준은 적정한 편이다. 참고 삼아 세계 최대 반도체 장비 회사인 Applied Materials(AMAT)와 비교해보자. 매출은 AMAT의 36%수준이나 시가총액은 57%수준으로 AMAT대비 더 높은 매출 성장율을 보임으로 인해 시장에서 더 높은 가치를 매기고 있음을 추정할 수 있다. 아무튼 두 기업 모두 사업 실적이 꽤 준수하다.

| KLAC | AMAT | |

| 2019년 매출 | $5,278.6M | $14,608M |

| 2019년 영업이익 | $1,373.03M | $3,247M |

| 지난 4년간 매출 CAGR | 18.09% | 11.72% |

| ROE | 47.2% | 35.9% |

| ROIC | 22.5% | 20.4% |

| PER | 26.18배 | 18.38배 |

| PSR | 5.48배 | 3.7배 |

| EV/EBITDA | 15.93배 | 13.25배 |

| 시가총액 | $32.735B | $57.302B |

반도체 미세공정의 진화는 현재 진행형이다. 올해 5nm 공정을 적용한 칩들이 양산중이고 TSMC와 삼성에서 3nm 공정을 발표하였다. 2nm, 1.4nm, 1nm 등 앞으로도 줄줄이 미세공정이 발전할 것이다. 그에 따라 반도체 생산 공정 관리 장비 역시 계속 새로운 공정에 맞추어 장비와 그에 맞는 소프트웨어를 도입하여야 할 것이다. 미세공정이 발전할 수록 생산관리의 중요성 또한 커질 것임을 예상할 수 있다. 머리카락 굵기보다 수천배는 더 작은 세상을 올바르게 통제하는 것이 어렵다는 것은 자명한 일이니. 다시 말해 반도체 시장의 성장보다도 공정 관리 장비 시장의 성장이 좀 더 클 것으로 예상할 수 있다. 반도체 시장의 성장은 5G, 인공지능, 자율주행 등 커질 수 밖에 없는 상황이니 공정 관리 장비 시장의 성장 역시 자명하다.

고성장 시장에서 확실한 1위 기업

반도체 공정 관리 장비 부문에서 확실한 1위 기업으로 꾸준히 성장하고 있으며 이익율도 우수하다. 성장주의 잣대로 보면 현재 주가가 비싼 편도 아니다. 앞으로의 높은 성장을 예상할 때 현재 주가 수준에서 매수할 만하다.

[미국 주식] - 램리서치Lam Research(LRCX) - 반도체 식각장비 1위 기업

[미국 주식] - 어플라이드 머티리얼즈Applied Materials(AMAT) - 세계 최대 반도체 장비 회사

'미국 주식' 카테고리의 다른 글

| 어플라이드 머티리얼즈Applied Materials(AMAT) - 세계 최대 반도체 장비 회사 (0) | 2020.10.12 |

|---|---|

| 램리서치Lam Research(LRCX) - 반도체 식각장비 1위 기업 (0) | 2020.10.11 |

| 어도비Adobe(ADBE) - 포토샵Photoshop을 구독하세요 (0) | 2020.09.06 |

| 페이팔Paypal(PYPL), 스퀘어Square(SQ) - 전자결제 대장주 (2) | 2020.09.01 |

| 자일링스Xilinx(XLNX) - 프로그래머블 반도체 1위 기업 (0) | 2020.08.23 |

댓글