(2022.8.21.일)

미키마우스, 마블 코믹스Marvel Commics, 스타워즈Star Wars, 픽사Pixar 등 정말 대단히 많은 IP(지적재산권)를 직접 보유하고 또 자회사로 거느린 미디어, 엔터테인먼트 기업. Disney+, Hulu, ESPN+ 등 스트리밍 서비스도 크게 하고 있다. Dow30 지수 구성기업중 하나.

2022년 예상 매출 약 110조원

올해 10월 1일에 마감하는 회계년도 2022년 예상 매출은 847억 USD(약 110조원; 원달러 환율 1,306원 적용)로 거대 미디어, 엔터테인먼트 기업이다. 참고로 국내 기업중 매출 순위로 삼성전자에 이은 2위 업체인 현대자동차의 2021년 매출이 117조원으로 디즈니보다 조금 더 크다.

순이익도 상당한데 코로나가 터지기 직전인 회계년도 2019년의 순이익은 104억 USD(약 13조 6천억원)로 순이익율은 15% 정도.

2012년부터 2022년 사이 연평균복합성장율(CAGR)은 7.2%.

사업의 2개 축 - 미디어와 테마파크

영위 사업은 아래와 같은 2개 분야로 나누고 있다. 미디어 사업분야와 테마파크 사업분야라고 쉽게 표현하자. 참고로 7월 2일 마감한 회계년도 2022년 3분기 사업보고서 기준 2개 사업분야의 매출 비중은 대략 2:1 로 각종 영화 제작/배급과 Disney+, Hulu, ESPN+ 등이 속한 미디어 사업분야의 매출이 디즈니 테마파크, 크루즈 등이 속한 테마파크 사업분야의 매출보다 약 2배 더 많다. Covid-19사태로 지난 2년간 큰 타격을 보았던 테마파크 사업분야가 올해는 사태이전으로 거의 완전히 회복하였다.

- Disney Media & Entertainment Distribution

- Disney Parks, Experiences & Product

디즈니플러스에 주목

디즈니는 사업이 큰 부침없이 꾸준한 편이고, CAGR는 7.2%로 성장주로 분류하지 않는다. 그런데 디즈니플러스 서비스는 제법 성장하는 사업이다. 디즈니는 90년대 후반부터 ABC방송, ESPN, 픽사, 마블 등 꾸준히 인수합병을 통해 덩치를 키웠고 가장 최근에는 21세기 폭스를 인수하였다. 이를 통해 정말 많은 IP를 확보하고 있는데 이것이 Disney+ 등의 스트리밍 사업 진출에 확실한 힘이 되고 있다.

아래는 2022년 8월 10월 발표한 회계년도 2022년 3분기의 미디어사업 부문 매출 및 영업이익 자료이다. Linear Networks는 디즈니가 소유한 ABC방송처럼 방송시간표에 따라 정해진 프로그램을 송출하는 전통적인 TV부문을 뜻하고 Direct-to-Consumer가 Disney+, Hulu, ESPN+ 등의 스트리밍 분야를 뜻한다. 지난 9개월간 매출이 전년 같은 기간 대비 25%로 잘 성장하고 있다. 이번 분기 Direct-to-Consumer매출은 약 50억 달러(약 6조 7천억원)이다. 아직 Disney+가 2019년 11월에 출시한 초기 서비스인만큼 영업이익은 적자. 참고로 넷플릭스Netflix의 2분기 실적은 매출 79.7억 달러(약 10조 640억원), 영업이익 15.78억 달러(약 2조 1,070억원)이다.

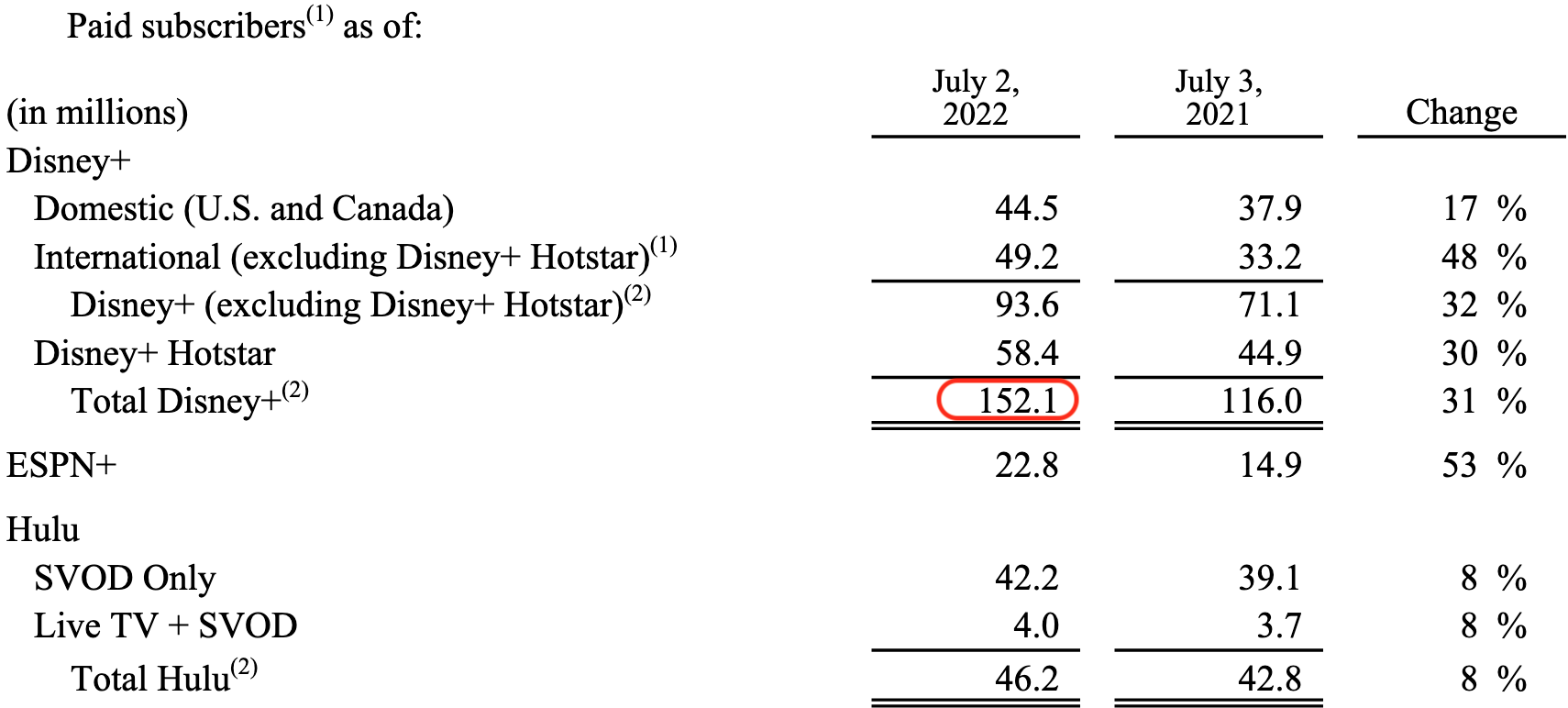

가입자수는 넷플릭스 추월

이번 분기 실적발표에 따르면 디즈니의 스트리밍서비스 총 가입자수는 2억 2,110만명으로 넷플릭스의 2억 2,070만명을 가까스로 넘어섰다. 주로 디즈니플러스의 총가입자수가 1억 5,210만명으로 전년 같은 기간보다 31% 증가한 덕이다.

물론 가입자당 매출은 여전히 넷플릭스보다 훨씬 낮다. 어쨋든 서비스 출시 3년도 채 안 되어서 넷플릭스 구독자수를 넘어선 것은 매우 긍정적이다.

시총 223MMM USD, 약 297조원

투자지표를 살펴보자. 출처: https://stockrow.com/DIS

- ROE: 3.51%

- PER: 69.45배

- PSR: 2.7배

- 시가총액: 223Billion USD(2022년 8월 19일 종가 $120.14 기준)

투자지표로 보면 대체로 현재 주가가 실적대비 높은 편이다. 아무래도 Disney+에 대한 기대감, 테마파크 실적 정상화에 대한 기대가 반영된 주가로 보인다. 시가총액이 제법 큰데 참고로 국내 1위 기업 삼성전자의 시총이 363조원(2022년 8월 19일 종가 60,900원 기준).

스트리밍 서비스 시장이 계속 클 것은 분명한데 그만큼 경쟁도 치열하여 애플, 아마존, 월마트 등 이름난 기업들이 다들 한자리 차지하려고 한다. 그런데 이제 넷플릭스 가입자수는 정체상태이고 디즈니플러스도 왠만큼 가입할 사람은 벌써 다 가입한 것이 아닌지 충분히 의심할 만 하다. 실제로 이번 실적발표에서 향후 가입자수 전망치를 기존보다 낮추기도 했다. 가입자수를 다 채웠으면 그 다음은 수익성 확보인데 그에 따라 오는 12월에 요금인상 예정이다. 이건 넷플릭스도 마찬가지. 요금을 인상하면 가입자가 떠날수도 있고 하여간 스트리밍 서비스 사업이 생각만큼 장밋빛은 아니다.

좀 심심한 주식

디즈니는 사업 포트폴리오가 탄탄한 좋은 기업이고 앞으로도 꾸준히 성장하고 수익을 낼 것으로 보인다. 다만 앞으로의 디즈니 주가는 신사업인 Disney+의 실적에 크게 영향을 받을 것 같은데 앞으로의 스트리밍 서비스 시장에서 시장포화, 경쟁격화 등으로 인해 수익확보에 어려움을 겪을 수 있다는 점은 위험요인이다.

매력적인 기업이나 현재 적극 매수할만큼 괜찮은 것 같지는 않다. 10-15년 뒤에 용돈하라고 미성년 자녀 계좌에서 매수할 만한 주식 정도. 디즈니의 본원가치는 좋으므로 주가 조정 시기 등을 주시해보자.

'미국 주식' 카테고리의 다른 글

| 씨쓰리에이아이C3.ai(AI) - 인공지능 기술기업 (0) | 2021.11.21 |

|---|---|

| 트윌리오Twilio(TWLO) - 클라우드 기반 통신 서비스 기업 (0) | 2021.11.07 |

| 지브라 테크놀로지스Zebra Technologies(ZBRA) - 4차 산업혁명 수혜주 (1) | 2021.10.02 |

| 대니머 사이언티픽Danimer Scientific(DNMR) - 바이오 플라스틱 선도기업, 또는 지나친 과장 (2) | 2021.08.08 |

| 블링크 차징Blink Charging(BLNK) - 북미 전기차 충전소 3위 사업자 (0) | 2021.07.29 |

댓글