(2021.10.11.월)

각종 질병의 검사키트를 만드는 기업. 2021년 7월 16일에 공모가 52,000원으로 상장하였다. 영문명은 SD Biosensor이며 SD는 Standard Diagnosis의 뜻. 에스디바이오센서는 수의사 출신 조영식 의장이 1999년 창업한 에스디란 기업에 근간을 두고 있다.

현장전문 체외진단기업

현장에서 바로 사용할 수 있는 자가진단키트(신속항원검사키트; Quick Antigen Diagnostic Kit), 병원에서 사용하는 진단기기, 진단시약 등을 생산하는 기업. 국내 동종기업 중에는 가장 규모가 크다. 회사 자체적으로 밝히고 있는 자사의 강점은 다음 3가지 이다.

- 첫째, 항원-항체 자체개발

- 둘째, 넓은 유통망

- 셋째, 대량 생산능력

즉, 20년이 넘는 업력을 통해 기술력을 갈고 닦았고 스위스의 제약사 로슈Roche와의 협력을 통해 유럽 전역 유통망도 갖고 있으며 청주에 있는 공장을 비롯해 인도, 인도네시아 생산기지를 갖고 있어 월 2억 5천만개의 신속진단키트를 생산할 수 있다는 점이다. 스탠다드 큐제품이 세계보건기구로부터 작년 9월 긴급사용승인을 받고 전세계에서 널리 사용하고 있는 것으로 보아 기술력은 확실해 보인다.

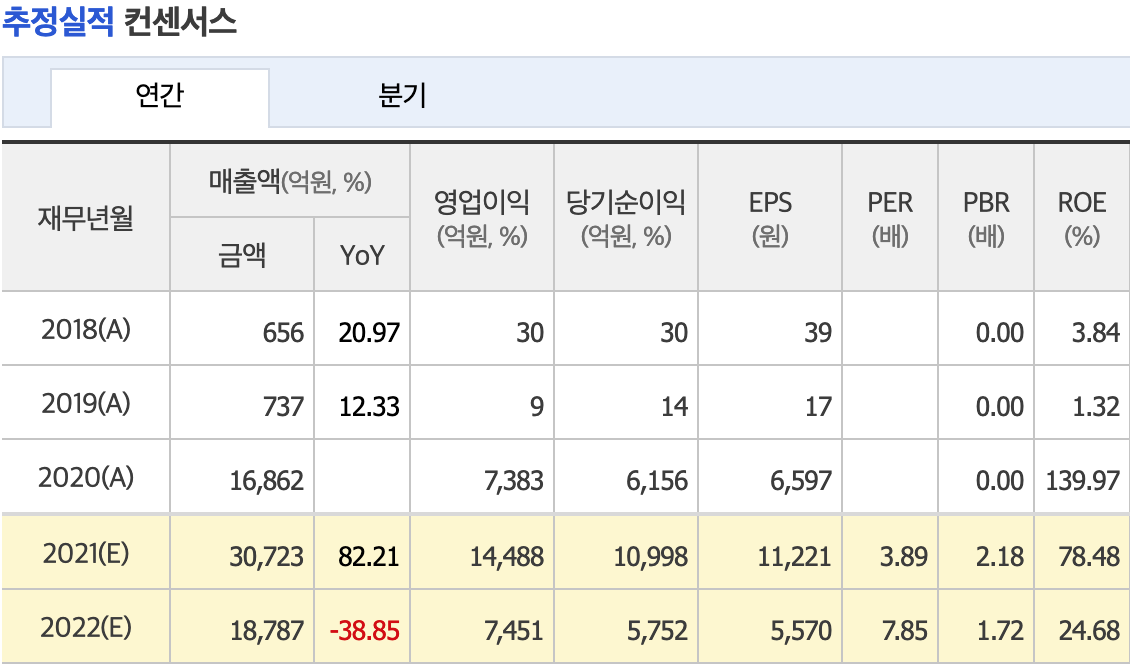

2020년 매출 22.88배 증가

작년 Covid-19사태로 매출이 정말 극적으로 증가하였다. 2019년 737억이었던 매출이 2020년 무려 1조 6,862억이 되었다. 심지어 올해 매출은 이보다 더 늘어 3조원을 넘을 것으로 본다. 예상 순이익은 무려 1조! 그런데 내년 매출은 오히려 올해 매출보다 약 39% 줄 것으로 전망하고 있다. 매출이 크게 늘어난 것도, 크게 줄어들 것도 Covid-19로 인한 것. 아무래도 내년에는 Covid-19사태가 많이 진정될 것이기에.

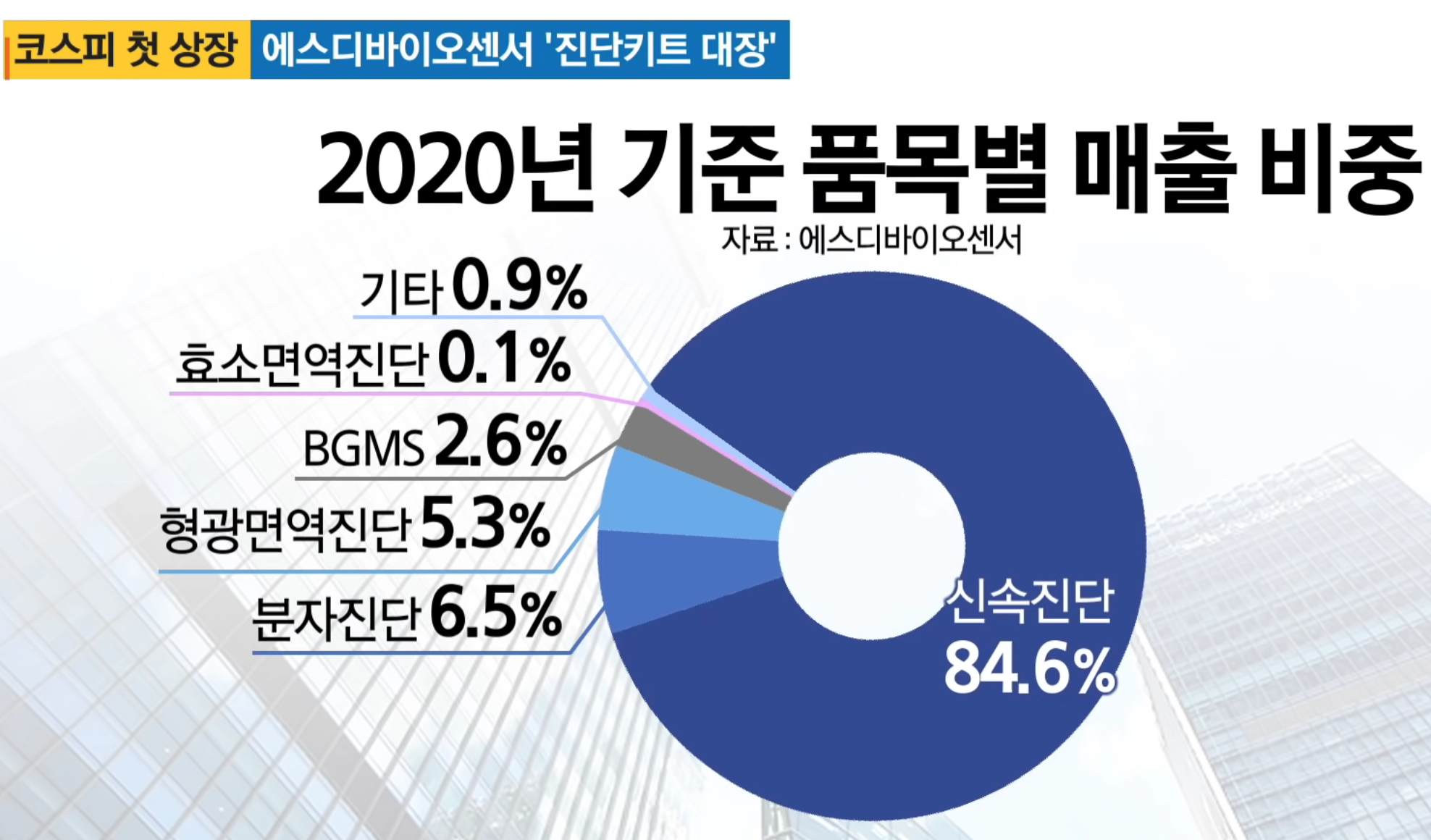

주력 제품은 혼자서 15분이면 Covid-19 양성여부를 알 수 있는 검사키트 스탠다드Q로 올해 상반기 매출의 92%가 이 제품에서 나왔다. 참고로 대부분 수출물량이다. 세계보건기구(WHO)의 승인을 세계 최초로 받으며 수출이 크게 늘어난 것이 2020년 매출 22.88배 폭증의 배경이다. 유럽 수출물량은 모두 스위스 제약사 로슈(Roche)를 통해 공급하며 그 밖에 ‘국경없는의사회’, 미국 국제개발처(USAID) 등을 통해 세계 각국에 나가고 있다.

Covid-19가 끝나면?

작년에 갑작스런 Covid-19사태로 매출이 극적으로 크게 늘면서 올해 성공적으로 코스피에 상장했는데 이제는 Covid-19사태가 차츰 끝나가고 있으니 이 기업의 본질적 가치는 어디에 있나 생각해봐야 한다. 당장 내년 매출이 올해보다 약 39%쯤 크게 줄어들 거라는 그럼직한 전망이 있으니 10월 8일 현재 주가가 석달 전 상장했을 당시 공모가 52,000원보다 16%쯤 떨어진 것도 무리가 아니다.

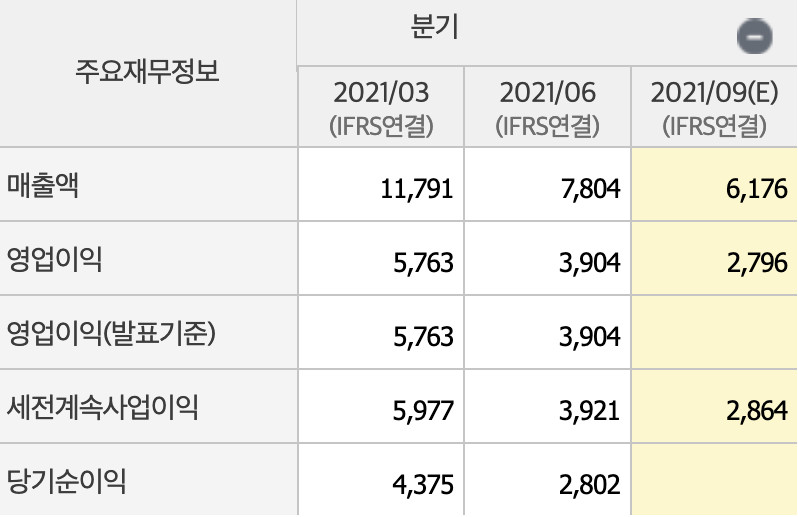

일단, 회사는 Covid-19 검사키트 이외에도 독감 등 여러 종류의 검사키트 제품을 통해 매출방어를 할 수 있을 거라고 밝히고 있지만 글쎄... 당장 2분기 매출이 1분기보다 대폭 줄었고 3분기 예상 실적도 2분기보다 더 줄 예정이다.

투자지표는 어떨까? 2021년 10월 8일 종가 43,700원 기준. PER와 PSR은 2021년 전체 예상 실적 기준.

- ROE: 78.48%

- PER: 약 4배

- PSR: 약 1.5배

- 시가총액: 4조 5,130억원

투자지표는 이보다 더 좋기 어려울 정도다. 문제는 실적이 올해가 정점이고 계속 고꾸라질 것이라는 점. 이런 점을 고려하면 결과론적 얘기지만 애초에 공모가가 너무 높았다는 생각이 든다. Covid-19사태라는 특별이벤트에 편승해 기업가치를 지나치게 높게 책정하지 않았나. 물론 매출이 다시 23배나 극적으로 줄어들 지는 않겠지만 지금 매출을 계속 유지하는 것도 비상식적인 얘기다. 실적이 2-3년 후에는 올해 실적의 반의 반으로 줄어들 가능성을 고려해 본다면 지금 주가에서 이 주식을 장기보유를 목적으로 살 수 있을까?

물론 긍정적인 상황도 있다. 회사측에서 1,000억원 가량 자사주를 매입하기로 한 점, 공모를 통해 모은 7,764억원을 이용해 생산설비를 확충하기로 한 점, 또 미국이나 유럽 지역 유통사나 지금 에스디바이오센서가 갖고 있지 않은 진단 플랫폼 신기술을 가진 회사에 대한 인수합병 의향이 있는 점 등.

좋은 투자일까?

지금 에스디바이오센서는 그 동안 좋은 경기력을 보여주어 FA시장에서 아주 좋은 조건으로 이적하는 프로야구 선수와 비슷해보인다. 기술력도 있고 해당 분야에서 경쟁력과 아주 좋은 실적도 있는 매력적인 기업이어서 공모가를 높여 상장까지 했지만 지금이 최전성기일수도 있는 위험이 있는 것이다. 마치 높은 연봉의 자유계약선수가 먹튀라고 욕을 먹는 경우가 있듯. 결코 절대적 경기력이 모자라서가 아니라 높은 돈 값을 못한다는 점 말이다. 역시 가장 큰 위험은 당분간 매출 성장이 사실상 어려워보인다는 점. 물론 신속진단키트 자체는 앞으로 더 널리 쓰일 것이라는 점은 분명하기에 극적인 매출 하락 역시 없을 것이기는 하나 올해 수준의 실적을 또 언제 볼 수 있을지 모르겠다는 점은 장기투자에 있어 매우 큰 위험요인이다.

기술력을 갖춘 좋은 기업이고 앞으로도 꾸준히 괜찮은 실적을 낼 것이나 문제는 성장이다. 성장산업에 속한 다른 여러 기업들보다 에스디바이오센서의 현재 기업가치가 장기투자를 고려하기에 더 나아보이지 않는다. 지금보다 주가가 더욱 조정을 받았을 때에나 매수를 고려해보자.

'한국 주식' 카테고리의 다른 글

| 롯데렌탈(089860) - 자동차, 소유에서 이용으로 (0) | 2022.09.13 |

|---|---|

| 코스맥스(192820) - 세계1위 화장품 ODM 기업 (0) | 2021.11.17 |

| 지놈앤컴퍼니(314130) - 마이크로바이옴Microbiome 항암치료제 개발 중 (0) | 2021.08.22 |

| 삼성전기(009150) - 전장용 MLCC를 보자 (0) | 2021.08.16 |

| CJ제일제당(097950) - 바이오 기업으로 변신 중 (0) | 2021.08.15 |

댓글