(2021.3.28.일)

곰표 밀가루로 유명한 대한제분. 국내 밀가루 시장 25%를 차지하는 과점업체.

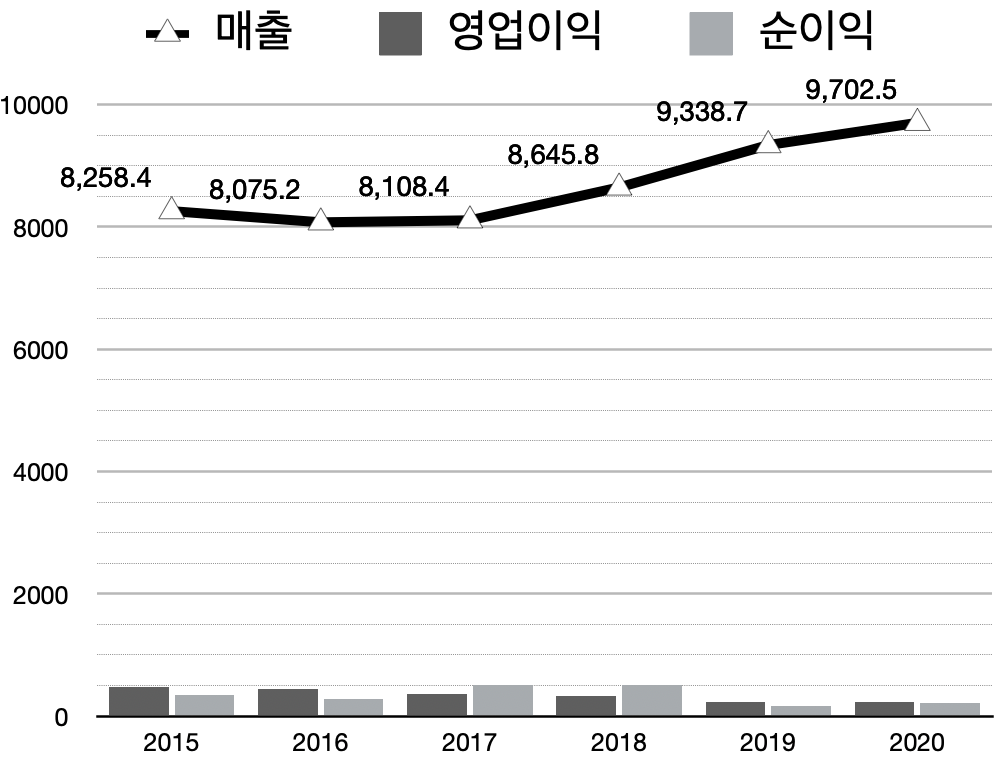

2020년 실적을 보자. 연결재무제표 기준.

- 매출: 9,702.5억(↑3.9%)

- 영업익: 229.7억(↓2.2%)

- 영업이익율: 2.37%

- 순이익: 208억

- EPS: 12,494원

작년에 비해 매출은 약간 늘고 영업이익은 약간 줄었다. 영업이익율은 2.37%로 2019년 2.51%, 2018년 3.8%에 비해 조금 부진. 아래 2015-2020년 6년 간 매출, 영업이익, 순이익 흐름을 보면 성장성이나 이윤이 높은 기업은 아니다.

상당한 자산 보유

본업인 제분사업은 성장과 이익이 정체되어 있으나 대한제분에서 주목할 점은 보유자산이 상당하다는 점이다. 다음은 2021년 3월 26일 종가 144,500원 기준.

- 자산: 1조 848.8억

- 부채: 3,040.8억

- 자기자본: 7,808억

- 부채비율: 38.94%

- 유동자산: 4,738.87억(현금 및 현금성 자산 1,081.7억)

- 장단기 차입금: 310억

- ROE: 2.7%

- PER: 11.73배

- PBR: 0.3배

- 시가총액: 2,422억

시가총액이 2,422억인데 유동자산이 시총의 2배 가까운 4,738.87억원이며 특히 현금 및 현금성 자산이 1,081.7억에 달한다. 부동산 자산도 상당히 갖고 있다. 장단기 차입금도 310억에 불과하다. 즉, 기업의 청산가치가 시가총액을 넘어서고 있다. PBR도 0.3배에 불과.

자회사 우리와, 반려동물 사료 시장 1위

순자산 대비 주가가 저평가라는 것은 분명하지만 본업인 제분사업 실적이 정체되어 있기에 대한제분이 동업할만한 기업이라고 보기는 어렵다. 우리나라에서 제분업이 이미 한계에 다다른 시장인만큼 대한제분 경영진도 9개의 자회사를 두고 사업다각화를 위해 노력하고 있다. 2012년 호텔신라로부터 인수한 '카페 아티제'를 운영하는 보나비, 배합사료를 제조판매하는 '대한사료', 반려동물 사료와 관련 용품을 판매하는 '우리와'등이 대한제분이 100% 소유한 자회사이다. 하지만 '카페 아티제'가 인수 후 5년 연속 적자를 내다 2018년에 흑자전환, 2019년에 다시 적자전환 하는 등 사업다각화에 어려움을 겪고 있는데, 그 중 '우리와'만은 좋은 실적을 보이고 있다. 2019년 매출 930억, 영업이익 51.4억, 순이익 44.5억으로 반려동물 사료 시장 1위를 기록하고 있다. 참고로 2위는 외국계 기업인 로열 캐닌 코리아.

반려동물 산업이 지속적으로 성장할 것으로 전망하는 만큼 우리와의 실적도 꾸준히 성장할 것으로 조심스레 예측한다.

성장이 없는 업황에 ROE가 2.7%에 불과할 정도로 사업효율이 떨어진다. 다만 보유한 자산의 가치 하나만으로도 현 주가에서 매수할 동인은 있다. 반려동물 사료를 생산하는 자회사 우리와의 시장 1위 입지도 긍정적. 하지만 배당도 많지 않고 자회사들이 영위하는 사업 포함 성장가능성도 아직까지는 아주 매력적인 것은 아니라 주가 할인요인이다. 자산주로서 볼 때 현재 주가에서도 분명 매수할 만 하다. 하지만 좀 더 안전하게 접근하는게 좋겠고 따라서 현 주가보다 더 떨어졌을 때 매수하자.

'한국 주식' 카테고리의 다른 글

| 에스에프에이SFA - 국내 최대 디스플레이 장비업체 (0) | 2021.05.05 |

|---|---|

| 일진머티리얼즈(020150) - 2차 전지 주요 소재인 동박(copper foil) 생산업체 (0) | 2021.04.25 |

| NHN한국사이버결제 - 전자결제 선두권 업체 (0) | 2021.02.13 |

| 한화시스템 - 한화그룹 승계 관련 방산기업 (0) | 2020.12.27 |

| 더존비즈온 - 국산 기업용 소프트웨어 1위 기업 (0) | 2020.10.17 |

댓글