(2020.8.22.토)

케이던스 디자인 시스템즈

EDA(Electronic Design Automation) 소프트웨어 회사. 즉, 반도체 설계 자동화 소프트웨어를 만드는 회사이다. NASDAQ100과 S&P500지수의 구성요소.

반도체를 설계한 다음 이게 잘 동작할 지 실제 칩으로 만들기 전에 EDA 도구를 이용하여 검증하는 등의 작업을 한다. EDA 이전에는 사람들이 직접 종이와 연필로 설계 및 생산을 하였고 1970년대에 처음으로 자동화 도구를 사용하기 시작하였다. 1981년 미 국방부의 VHDL과 Verilog 등의 등장으로 여러 기업에서 자체적으로 EDA 도구를 만들어 사용하기 시작하였다. 현재는 케이던스를 포함하여 시높시스(SNPS)와 지멘스 그룹의 멘토 그래픽스까지 이 3개 회사가 전체 시장의 90% 이상을 차지하고 있다. 참고로 시높시스가 점유율 1위.

EDA 도구에는 여러 가지가 있는데 시스템 수준에서는 케이던스의 OrCad, 멘토 그래픽스의 PADS가 있고 반도체 설계에서는 특히 케이던스나 시높시스의 도구 없이는 설계를 할 수 없다는 말이 나올 정도로 시장에서 독보적인 자리를 차지하고 있다.

수익모델은 소프트웨어 구독 모델을 취하고 있다. 이러한 종류의 소프트웨어가 그러하듯 재구독율이 높다. 2020년 기준 대략 매출의 85-90%가 재구독으로 인한 매출. 나머지는 신규 고객 유입에 따른 매출.

최근 몇 년 사이 자율 주행 자동차, 인공지능 등 여러 분야에서 반도체 수요가 급격히 늘어남에 따라 덩달아 주목을 받고 있는 주식이다.

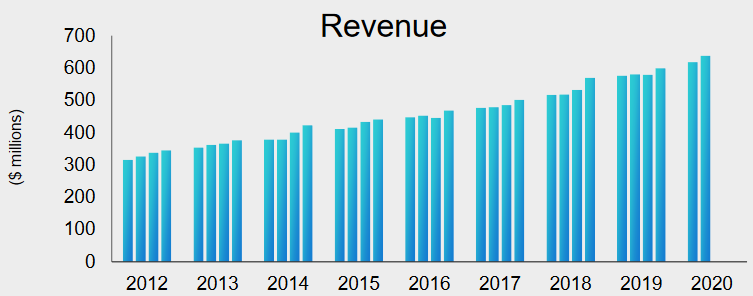

매출 및 순이익 성장 추세를 보자.

매출은 연평균복합성장율(CAGR) 8.12%로 성장하였고 EBIT마진율은 2014년 11.45%에서 꾸준히 개선하여 2019년에는 20.50%에 달한다. 대체로 성장폭이 크지는 않으나 꾸준히 성장하고 있고 이익율 또한 좋은 편이다. 더 중요한 것은 최근 급격히 반도체 수요가 늘고 있는 산업 환경의 변화에 영향을 받아 작년에도 그랬고 올해 역시 매출과 이익이 비교적 큰폭으로 늘 것으로 보인다는 점이다. 7월 20일에 있었던 올해 2분기 실적 발표와 이에 따른 투자지표를 확인해 보자. 2020년 8월 21일 종가 $110.57 기준.

- 매출: $638M(↑10%)

- 영업이익: $152M(↑13.67%)

- 영업이익율: 24%

- 순이익: $131M(↑22.43%)

- 희석 주당 순이익: $0.47(↑23.68%)

- ROE: 32.77%

- PER: 46.38배

- PSR: 12.75배

- EV/EBITDA: 46.74배

- 시가총액: $30.826B

전년 대비 성장율이 과거와 비교할 때 비교적 큼을 알 수 있다. 투자지표를 봐도 앞으로의 성장에 대한 기대감이 반영되어 있음을 알 수 있다. 아래의 분기별 매출 성장 그래프를 보면 최근 들어 성장율이 더 큼을 알 수 있다.

시높시스

EDA 툴 업체 중 가장 매출이 큰 시높시스의 성장을 살펴보자. 이 회사 역시 NASDAQ100과 S&P500지수의 구성요소이다.

매출 연평균복합성장율은 10.31%로 케이던스보다 좀 더 성장폭이 크다. EBIT마진율은 2014년 13.23%에서 2019년 16.23%로 대체로 우상향. 8월 19일에 발표한 회계년도 3분기(7월 31일 마감) 실적과 이에 따른 투자지표를 보자. 2020년 8월 21일 종가 $213.1 기준.

- 매출: $964.1M(↑13%)

- 영업이익: $210.6M(↑65%)

- 영업이익율: 21.84%

- 순이익: $252.9M(↑153%)

- 희석 주당 순이익: $1.62(↑149%)

- ROE: 22.81%

- PER: 52.75배

- PSR: 9.41배

- EV/EBITDA: 41.89배

- 시가총액: $32.34B

전년 동기 대비 매출 성장이 견조하고 순이익 개선이 크다.

EDA 툴의 시장 규모는 2019년 기준 $10.4B규모이며 2025년에는 $15.38B으로 연평균복합성장율 10%로 커질 것으로 전망한다. 이 두 기업은 반도체기업들에게 필수적인 EDA툴 시장을 과점하면서 시장의 성장으로 인한 과실을 그대로 가져가고 있다. 참고로 두 기업 모두 배당을 지급하지 않고 있다.

정리: 시장 진입이 매우 어려운 EDA 툴 시장을 과점하고 있는 업체들로 산업 전반에 걸친 반도체 사용의 폭증으로 인한 과실을 그대로 가져가고 있다. 앞으로도 반도체 시장은 계속 커질 것이니 이 두 업체들의 성장전망도 매우 밝다. 두 기업 모두 현재 주가가 싸다고 보기는 어려우나 미래 성장성을 감안하면 충분히 매수할 만한 가격이다. 두 기업 모두 포트폴리오에 추가한다.

'미국 주식' 카테고리의 다른 글

| 페이팔Paypal(PYPL), 스퀘어Square(SQ) - 전자결제 대장주 (2) | 2020.09.01 |

|---|---|

| 자일링스Xilinx(XLNX) - 프로그래머블 반도체 1위 기업 (0) | 2020.08.23 |

| 서비스나우ServiceNow(NOW) - IT서비스 클라우드 플랫폼 1위 기업 (0) | 2020.08.11 |

| 룰루레몬Lululemon(LULU) - 요가복의 샤넬을 넘어서서 (0) | 2020.08.08 |

| 레모네이드Lemonade(LMND) - 온라인 주택보험사 (0) | 2020.08.02 |

댓글